É possível transferir um financiamento imobiliário para outro banco que ofereça condições mais vantajosas, como taxas de juros mais competitivas ou prazos mais favoráveis. Sim, é totalmente possível. Você só precisa entender como funciona esse processo e fazer as comparações necessárias para não haver dúvidas ou prejuízos. Vamos descobrir tudo neste post!

O que é e Como Funciona a Portabilidade de Financiamento Imobiliário?

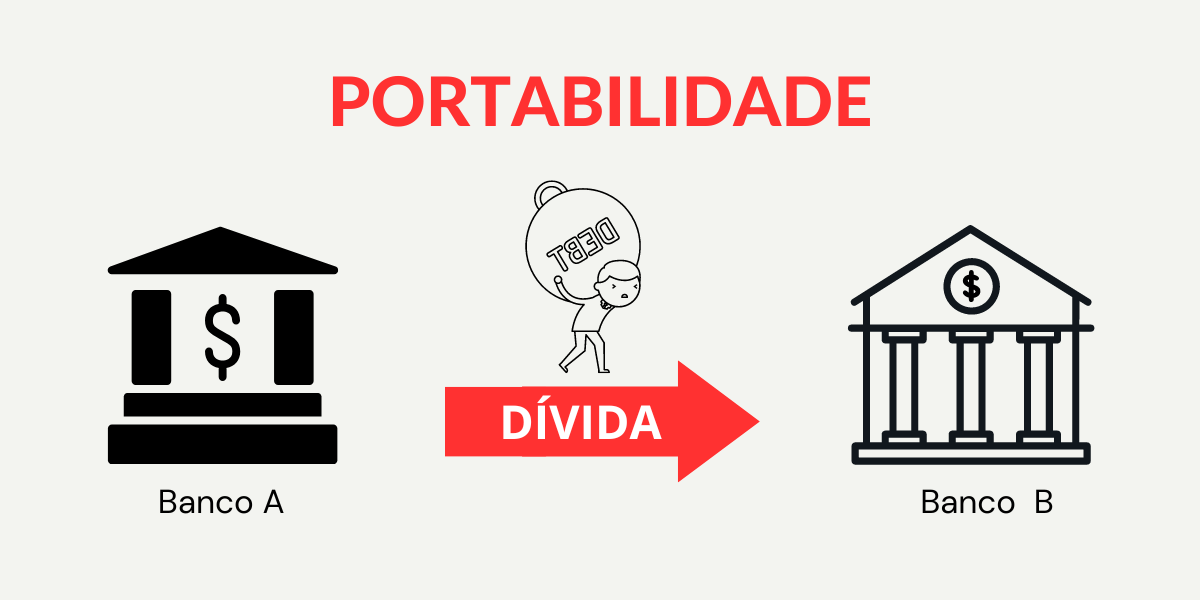

A portabilidade é a transferência do financiamento feita a pedido do cliente de uma instituição financeira para outra, ou seja, o empréstimo feito no primeiro financiamento passa a ter novas condições e novos termos vigentes, ficando assim, sob a administração de outra instituição, que é para a qual os valores acordados serão pagos.

Trata-se de uma transação na qual, geralmente, os aspectos positivos superam os negativos, uma vez que a troca costuma ser para condições mais vantajosas. Contudo, para que essa expectativa seja cumprida, é essencial compreender e avaliar as formalidades que estão associadas a esse procedimento antes de iniciar a transferência.

É vantajoso fazer a portabilidade de financiamento imobiliário?

Vantagens:

- a) Redução no valor das parcelas

- b) Flexibilidade e liberdade de escolha

- c) Incentiva a concorrência entre os bancos

Desvantagens:

- a) Como os contratos de financiamentos são de longo prazo, o banco que receberá a portabilidade pode reavaliar o imóvel financiado com valores atualizados e muito diferentes do contrato original, o que pode acabar se tornando um ponto contra a transação.

- b) O melhor momento para fazer a portabilidade é quando as taxas de juros estão mais baixas. São as taxas menores que deixam a portabilidade de crédito imobiliário mais vantajosa.

- c) Quanto mais próximo do final do contrato, menores são os benefícios da portabilidade, uma vez que o cliente já pagou a maior parte do financiamento.

- d) Durante as simulações de portabilidade, custos de manutenção, pacotes de tarifas, seguros obrigatórios ou outros pacotes impostos pelos bancos devem ser cuidadosamente analisados, pois podem configurar uma desvantagem quando a conta é colocada na ponta do lápis.

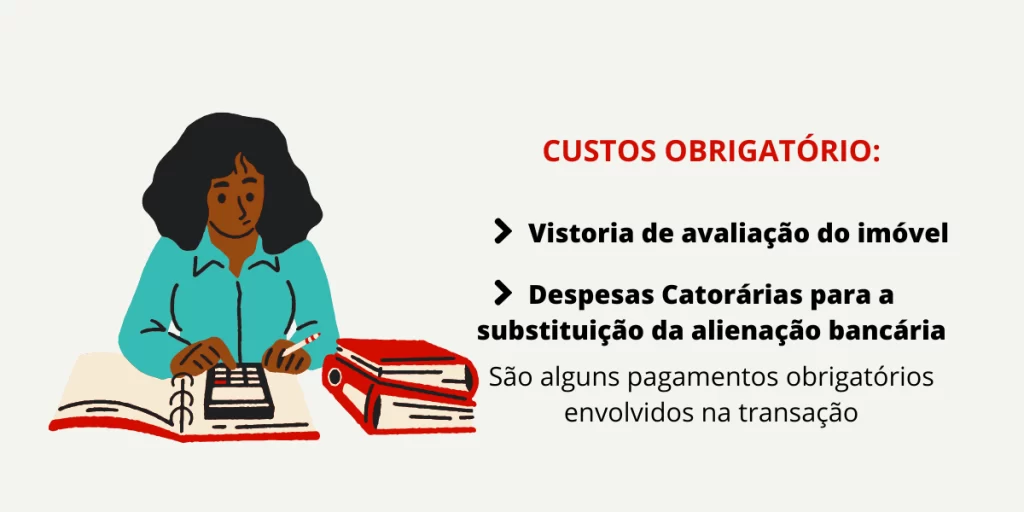

Quais os Custos Ao Fazer a Portabilidade de Financiamento Imobiliário?

Não basta simplesmente comparar o valor da parcela do banco A com a parcela do banco B. É preciso levar em consideração as despesas que envolvem a portabilidade para ter ciência de tudo que será pago e quanto exatamente o novo contrato resultará em economia real.

Entre esses custos que são obrigatórios e que já devem estar incorporados na simulação do novo financiamento, estão:

- Pagamento de uma nova vistoria de avaliação do imóvel

- Custo de cartório para substituição da alienação fiduciária

Por isso, o que deve ser evitada é uma mudança de instituição financeira às pressas, sem uma boa pesquisa.

Quais Os Primeiros Passos Para Fazer a Portabilidade?

1 Atualize os documentos:

- Atualizar os documentos

- Cópia do contrato atual

- Saldo devedor atualizado

- Data do vencimento da ultima parcela

2. Procurar outros bancos

Com essas informações em mãos, o interessado deve procurar outras instituições financeiras, fazer simulações e verificar qual delas oferece as condições mais vantajosas.

3. Faça o pedido de portabilidade

Após escolher a instituição que irá receber a portabilidade do financiamento imobiliário, o pedido é feito pelo próprio banco contratado junto à Câmara Interbancária de Pagamentos

5. Análise a contraproposta

A partir daí, o banco onde está o contrato tem o prazo de cinco dias úteis para entrar em contato com o cliente e oferecer uma renegociação com condições mais vantajosas.

6. Em caso de renegociação

Caso o interessado na portabilidade concorde e oficialize uma renegociação, o banco notifica a câmara interbancária de pagamentos sobre a intenção de desistência, e o procedimento é suspenso.

7. Caso siga com a portabilidade

Caso o cliente opte por prosseguir com a portabilidade, o banco atual é responsável por compartilhar as informações essenciais para que a nova instituição possa concluir a transação.

Nesse ponto, o banco que será responsável pelo novo contrato realiza o pagamento dos débitos do seu cliente anterior junto à primeira instituição, utilizando uma transferência eletrônica disponível (TED). Após a quitação da dívida, a instituição original dispõe de dois dias úteis para enviar à nova instituição um documento que comprove a concretização da portabilidade.

Veja Também: https://Habite-se: O que é, e quem paga por ele?

A instituição atual pode se negar a fazer a portabilidade?

A instituição atual não pode se recusar e é obrigada acatar o pedido de portabilidade. As diretrizes da são estabelecidas pelo Conselho Monetário Nacional (CMN) por meio da Resolução n.º 4.292/2013, emitida pelo Banco Central do Brasil. Essa norma modifica a Resolução nº 3.401, datada de 6 de setembro de 2006.

Se houver recusa, é aconselhável que o cliente busque a instituição na qual pretende estabelecer o novo contrato, para entender os motivos que impediram a efetivação da portabilidade, seguindo a orientação do Banco Central (BC).

Se os motivos não forem justificáveis, o cliente pode entrar em contato com o serviço de atendimento ao consumidor ou com a ouvidoria da instituição financeira original, e em último caso, é possível registrar uma reclamação junto ao Banco Central.

Qual o Melhor Banco Para Fazer a Portabilidade Imobiliária?

Não é possível determinar um “melhor banco” de maneira abrangente para realizar a portabilidade de financiamento imobiliário, uma vez que a seleção do banco mais apropriado está sujeita às condições particulares proporcionadas por cada instituição financeira e às demandas individuais de cada pessoa.

Alguns bancos podem oferecer taxas de juros mais atrativas, enquanto outros podem ter condições mais flexíveis para determinados perfis de clientes.

Faça uma boa pesquisa e análise, pois a precipitação pode acarretar prejuízos a longo prazo. Diferentemente do primeiro contrato de financiamento, no qual muitas vezes há urgência envolvida.

Conclusão

A portabilidade de financiamento imobiliário surge como uma alternativa atrativa e benéfica para aqueles que desejam explorar melhores condições e oportunidades no mercado. Ela oferece flexibilidade, liberdade de escolha e incentiva a concorrência entre os bancos.

Em um cenário de constantes mudanças no mercado imobiliário e de variação nas taxas de juros, a portabilidade se apresenta como uma ferramenta valiosa.