Passar pela análise de crédito da Caixa no programa Minha Casa Minha Vida é uma das etapas mais importantes para quem quer financiar um imóvel com subsídio. Porém, muitas pessoas têm o pedido reprovado sem entender exatamente o motivo.

Neste guia completo, você vai descobrir tudo o que pode reprovar sua análise, como evitar esses problemas e quais regras pouco conhecidas ainda impedem muitos compradores de serem aprovados.

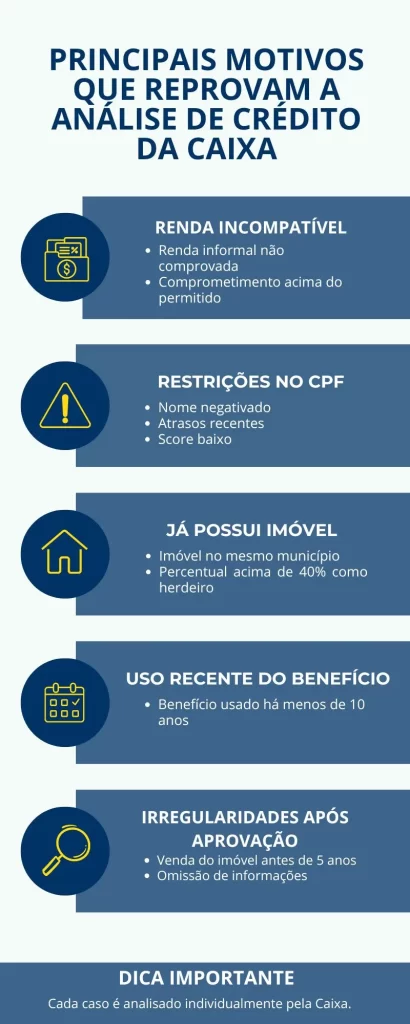

1.Renda que não comprova ou não fecha

A renda é o principal critério da Caixa. Mesmo estando dentro da faixa do programa, o financiamento pode ser reprovado se:

- a renda não é comprovada corretamente;

- há inconsistências entre holerites, extratos e Declaração de Imposto de Renda;

- parte da renda é “informal” e não aparece nos documentos;

- o comprador tenta “forçar” a renda acima do que realmente recebe.

Dica: organize comprovantes dos últimos 3 a 6 meses e evite entregar documentos conflitantes.

2.Comprometimento de renda alto (percentual acima do limite)

A Caixa só aprova o financiamento se a parcela não ultrapassar o limite de comprometimento de renda — normalmente entre 25% e 30%.

Mesmo que a pessoa ganhe dentro da faixa do programa, a reprovação acontece quando:

- já existe outro empréstimo ativo;

- parcelas atrasadas reduzem o “score interno”;

- o comprador tem dívidas rodando no rotativo do cartão.

3.Nome sujo ou restrições internas da Caixa

Mesmo que a dívida seja pequena, qualquer restrição ativa pode reprovar a análise:

- SPC/Serasa

- Dívidas bancárias

- Condutas consideradas risco (ex.: diversos atrasos recentes)

Além disso, existe o famoso “score interno da Caixa” — que não aparece para o cliente, mas influencia muito.

Se a pessoa teve atrasos em contratos anteriores, mesmo quitados, a Caixa pode reprovar.

4.Documentos divergentes ou incompletos

Erros simples são responsáveis por MUITAS reprovações:

- divergência de nomes (RG x certidão x comprovantes)

- CPF irregular na Receita Federal

- endereço diferente em vários documentos

- comprovantes ilegíveis ou antigos

Importante: qualquer incongruência faz o sistema da Caixa travar.

5.Possuir um imóvel no nome (nem sempre reprova — mas atenção!)

Ter um imóvel no nome pode sim reprovar a análise de crédito, mas depende da situação.

REPROVA se:

- o comprador tem plena propriedade de um imóvel residencial na mesma cidade onde deseja financiar com subsídio.

NÃO REPROVA se:

- o comprador possui frações pequenas de imóvel herdado (até 40% de participação);

- o imóvel está localizado em outro município sem relação metropolitana.

Essa regra é pouco falada, mas salva MUITOS clientes.

A análise de crédito da Caixa passa por sistemas internos que avaliam seus dados, renda e histórico financeiro. Se você quer entender melhor como esse processo funciona por dentro, veja o que é o SICAQ e para que ele serve.

6.Herdeiros podem usar o benefício? Sim — desde que…

Herdeiros têm direito ao benefício se a sua participação no imóvel for de até 40%.

Exemplo:

Um imóvel dividido entre 3 ou 4 irmãos normalmente não atrapalha o financiamento — desde que não ultrapasse 40% da fração ideal.

Essa regra vale tanto para imóveis urbanos quanto rurais.

7.Uso do benefício a cada 10 anos

Outra regra pouco comentada:

Quem já usou o benefício do Minha Casa Minha Vida pode usar novamente após 10 anos.

Exemplo prático:

- Comprou com subsídio em 2015

- Pode solicitar novamente em 2025

Esse detalhe é muito útil para famílias que mudaram de renda ou de cidade ao longo do tempo.

8.Tentativa de fraude ou informações falsas

A Caixa reprova e ainda bloqueia o CPF por:

- renda falsa

- endereço falso

- simulação manipulada

- tentativas de ocultar dívidas

- união estável não declarada

A Caixa faz cruzamento de dados com Receita, Serasa, INSS e bancos. Nada passa despercebido.

9.Venda do imóvel antes de 5 anos = PERDA DO SUBSÍDIO

Esse é um ponto crucial:

Se a Caixa descobrir que o beneficiário vendeu, alugou, emprestou ou deixou outra pessoa morar no imóvel antes de completar 5 anos, ela pode exigir:

- devolução parcial ou total do subsídio

- cancelamento de benefício

- bloqueio para novos financiamentos

Isso reprova financiamentos futuros imediatamente.

Após 5 anos:

A pessoa pode vender normalmente sem penalidades.

As informações apresentadas neste artigo seguem as regras vigentes do programa Minha Casa Minha Vida, conforme diretrizes da Caixa Econômica Federal. Para consultar os critérios oficiais e atualizações do programa, veja as regras do Minha Casa Minha Vida no site oficial da Caixa.

Conclusão: como evitar a reprovação na análise de crédito da Caixa?

A melhor forma de evitar a reprovação é:

✔ organizar documentos antes de enviar

✔ limpar o nome com antecedência

✔ conferir se sua renda realmente fecha

✔ entender regras pouco conhecidas (herdeiros, 40%, uso a cada 10 anos)

✔ evitar fraudes

Importante: as regras da Caixa podem sofrer alterações ao longo do tempo, por isso é fundamental acompanhar atualizações oficiais e sempre confirmar informações com um correspondente bancário autorizado.

Com essas orientações, suas chances de aprovação aumentam muito — especialmente no Minha Casa Minha Vida, onde cada detalhe importa.