Já ouviu falar em SICAQ e ficou sem saber o que é?

Se você está pesquisando apartamento na planta ou tentando entender melhor como funciona o financiamento pela Caixa, provavelmente essa sigla já cruzou seu caminho.

Calma que não é nenhum bicho de sete cabeças. Neste artigo, vou te explicar de forma simples o que é o SICAQ, por que ele é tão importante no processo de análise de crédito e o que isso muda pra você na hora de realizar o sonho da casa própria.

O que significa a sigla SICAQ?

SICAQ é a sigla para Sistema Caixa Aqui.

Em resumo, é um sistema criado pela Caixa Econômica Federal para facilitar o acesso de mais brasileiros aos serviços bancários, especialmente em regiões onde não há agências físicas por perto.

Ele é usado por correspondentes bancários para atender pessoas que querem abrir contas, fazer financiamentos e, claro, dar entrada no tão sonhado imóvel.

Como funciona o sistema SICAQ?

Para alcançar mais pessoas em todo o país — especialmente onde não há agências da Caixa — foi criada uma rede de correspondentes bancários, empresas autorizadas a prestar atendimento em nome da instituição.

Esses correspondentes utilizam o sistema SICAQ para registrar e acompanhar diversas operações, como abertura de contas, concessão de empréstimos, contratação de seguros e, principalmente, o início do processo de financiamento imobiliário.

Sabe quando você visita um projeto, se interessa pelo imóvel e o corretor solicita seus documentos para iniciar a análise de crédito?

É justamente nesse momento que entra o SICAQ — é por meio dele que as informações são inseridas e avaliadas para dar andamento à simulação e à aprovação do financiamento.

Por quanto tempo o SICAQ é valido?

O SICAQ, que representa a aprovação de crédito dentro do sistema da Caixa Econômica Federal, possui validade de seis meses. Durante esse período, a análise permanece ativa e pode ser utilizada para dar andamento à contratação do financiamento.

No entanto, é importante entender que o SICAQ não é uma aprovação genérica, válida para qualquer empreendimento.

Ele fica vinculado à construtora ou correspondente bancário que enviou sua documentação. Ou seja, se você decidir mudar de imóvel ou de empresa, será necessário passar por uma nova avaliação.

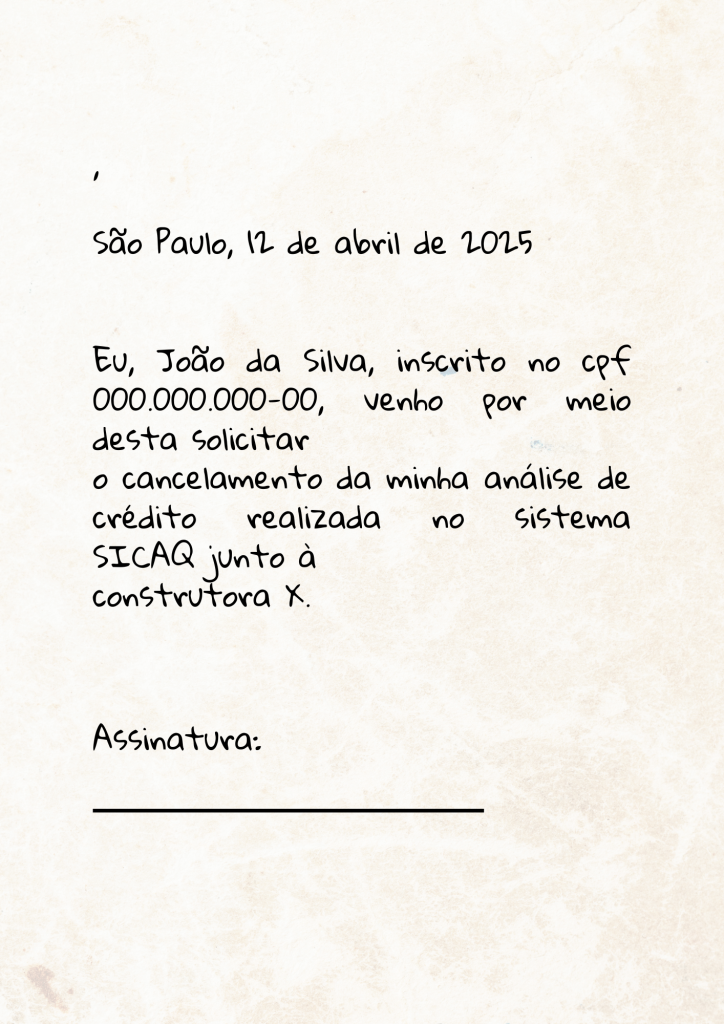

O SICAQ pode ser cancelado?

Sim, é possível cancelar um SICAQ. Para isso, o interessado deve enviar uma carta de próprio punho solicitando o cancelamento.

Depois disso, uma nova análise será realizada e um novo SICAQ poderá ser emitido. Na prática, muitos correspondentes relatam que a Caixa costuma permitir até duas emissões sem grandes dificuldades.

A partir da terceira solicitação, pode haver condicionamento (como exigir um valor mínimo de financiamento) ou até mesmo reprovação automática.

Isso acontece porque múltiplas análises seguidas, sem que haja efetivação da compra, podem indicar insegurança ou tentativa de simulação indevida — e isso pesa na decisão do banco.

SICAQ aprovado vale para comprar qualquer imóvel?

Depende.

Se a mesma correspondente que fez sua primeira análise também atua com a nova construtora onde você deseja comprar, pode ser possível aproveitar a aprovação existente.

Mas se os correspondentes forem diferentes, será necessário cancelar o SICAQ anterior e iniciar uma nova avaliação de crédito.

Aqui vai um alerta importante:

Evite solicitar novas análises de crédito a cada visita a um stand de vendas.

A Caixa Econômica Federal acompanha essas movimentações e pedidos repetidos podem prejudicar futuras aprovações.

Qual o prazo entre a aprovação do SICAQ e a assinatura do contrato com a Caixa?

Após a aprovação do SICAQ, o prazo para assinar o contrato com a Caixa é de até seis meses.

Esse é o tempo de validade da análise.

Se a construtora não conseguir formalizar a assinatura dentro desse prazo, será necessário refazer todo o processo de crédito.

Essa reavaliação pode trazer riscos, como:

reprovação da renda por mudança no score ou nos critérios da Caixa;

novas condições (entrada maior, prazo menor, juros diferentes);

e até a perda do imóvel, caso você não consiga atender às exigências.

O SICAQ é um sistema prático, utilizado pelos correspondentes bancários da Caixa, para reunir e avaliar informações como seus documentos pessoais, comprovantes de residência e de renda. É por meio dele que se define se o seu financiamento será aprovado, condicionado ou reprovado.

Apesar da simplicidade do processo, é essencial tomar alguns cuidados:

Evite realizar mais de duas análises seguidas;

Fique atento à validade do SICAQ, que é de seis meses;

E, principalmente, avalie bem a construtora antes de fechar o negócio.

Com essas orientações em mente, você estará muito mais preparado para tomar uma decisão consciente — e aumentar suas chances de fazer um excelente negócio.

Gostou do conteúdo? Compartilhe com quem está nessa jornada de financiamento!