O volume de lançamentos imobiliários experimentou um notável crescimento em 2023. As novas regras e incentivos governamentais têm despertado o interesse de quem busca uma oportunidade de adquirir o primeiro imóvel.

Mas apesar desse cenário favorável, é importante lembrar que a decisão de comprar um imóvel ainda requer uma avaliação criteriosa para garantir um investimento seguro e adequado às necessidades de cada família.

A compra de imóveis na planta oferece vantagens atraentes, como a possibilidade de adquirir por um preço abaixo do valor após a conclusão. Além disso, os lançamentos imobiliários geralmente têm opções de pagamento facilitadas e planos de financiamento atrativos, tornando a aquisição mais acessível e vantajosa.

Vantagens ao comprar um imóvel na planta

Tempo para parcelamento do saldo da entrada: Quando se compra um imóvel pronto, o tempo de construção já se passou, e o imóvel pode ter sido valorizado nesse período. No entanto, ao optar por adquirir um imóvel na planta, você tem a vantagem de comprá-lo por um preço mais baixo. Isso significa que, se você não dispõe de condições para adquirir um imóvel muito caro, a opção na planta oferece a possibilidade de pagar um custo menor.

Valor do imóvel: Quando você compra um imóvel na planta, tem a vantagem de poder adquiri-lo mesmo sem ter uma entrada significativa. Você pode comprar na planta e parcelar essa entrada. Vale ressaltar que o valor do imóvel na planta geralmente é mais atrativo.

Aspecto pessoal: o seu dinheiro está investido. Ao comprar um imóvel na planta, você investe um determinado valor ao longo de um período de tempo, que corresponde ao pagamento do saldo da entrada. No caso do programa Minha Casa Minha Vida, assim que você assina o contrato com a construtora, já começa a pagar o saldo da entrada. Já o financiamento, você só começa a pagar após receber as chaves do imóvel. Não é necessário pagar durante o período de obra.

Tipos de Financiamento

No Brasil, existem três tipos principais de financiamento imobiliário: o Sistema Financeiro de Habitação (SFH), o Sistema Financeiro Imobiliário (SFI) e o Programa Minha Casa Minha Vida (MCMV). A distinção entre eles está nos limites de financiamento e na fonte dos recursos.

SFH: utiliza recursos do Fundo de Garantia de Tempo de Serviço (FGTS) e da poupança para financiar imóveis até R$ 1,5 milhão. As taxas de juros costumam ser favoráveis, especialmente para clientes com relação bancária sólida. A Caixa financia até 80% para imóveis novos e 70% para usados; outros bancos têm percentuais semelhantes. Acesso restrito a pessoas físicas, com parcelas limitadas a 30% da renda do solicitante.

SFI: utiliza recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE). Diferente do SFH, o SFI abrange casos fora de seus critérios, sendo escolhido para imóveis mais caros, requerendo ao menos 60% do valor como entrada. Não há limite máximo para o valor do imóvel e as taxas de juros variam. Prazo de até 35 anos para pagar em instituições privadas. Recursos vêm do mercado de capitais, permitindo negociações flexíveis devido a menor intervenção governamental.

MCMV: o Programa Minha Casa Minha Vida utiliza recursos do Fundo de Arrendamento Residencial (FAR) para oferecer financiamento a famílias com renda mensal bruta até R$ 8 mil. O programa tem três faixas de financiamento baseadas na renda familiar: Para entender mais sobre as regras do Programa MCMV.

Facilidades de Pagamento: Entrada parcelada em até 36 meses

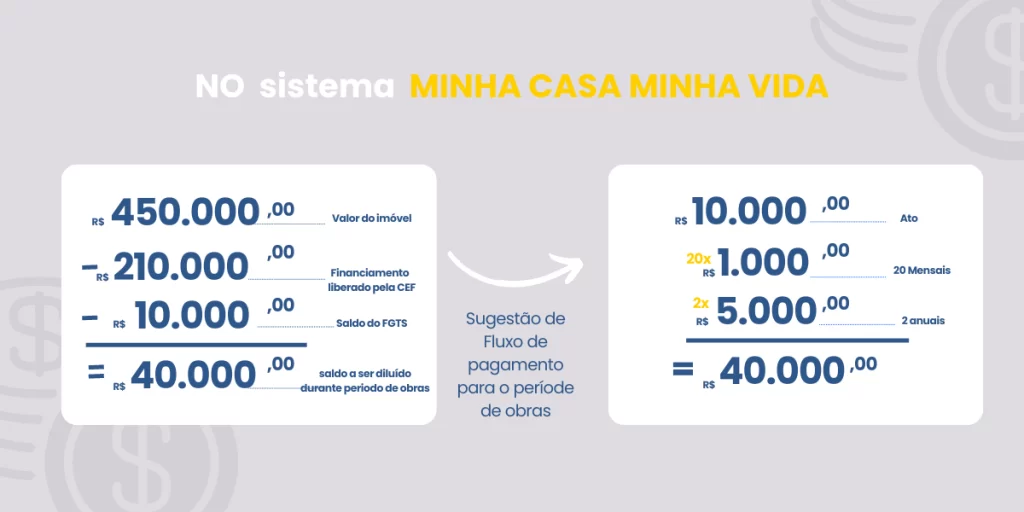

No programa MCMV (minha casa minha vida),o valor da entrada é calculado como a diferença entre o valor liberado pelo banco para o financiamento, o saldo do FGTS (Fundo de Garantia do Tempo de Serviço) e o subsídio oferecido. Por exemplo:

Em geral, os imóveis do programa MCMV levam de 24 a 36 meses para a conclusão da obra. Portanto, você tem o período de 24 a 36 meses para parcelar o valor da entrada.

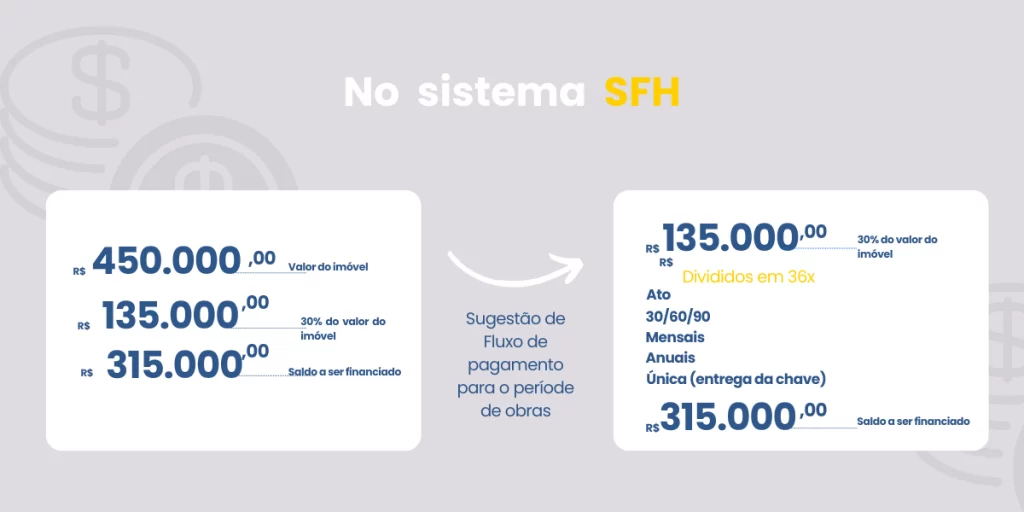

No sistema SFH (Sistema Financeiro de Habitação), o funcionamento é da seguinte forma: durante o período de obras, é necessário pagar 30% do valor do imóvel como entrada, e os 70% restantes são financiados por meio de um banco escolhido pelo cliente. Exemplo:

A diferença entre as duas situações é que no Programa Minha Casa Minha Vida (MCMV), a aprovação ocorre no início das negociações, permitindo a assinatura direta do contrato de financiamento com a Caixa Econômica Federal, caso o SICAQ seja aprovado.

Enquanto que no Sistema Financeiro de Habitação (SFH), o cliente busca o financiamento após a conclusão da obra. Isso traz desafios distintos, incluindo a valorização do imóvel durante a construção e a necessidade de aprovação do banco, além de lidar com taxas de juros em vigor e outros fatores a considerar.

Comprar imóvel na planta é seguro?

Comprar um imóvel na planta é altamente seguro desde que sejam tomadas as devidas precauções. Garantir que a construtora seja confiável, verificar a documentação e entender todas as cláusulas do contrato são etapas essenciais para assegurar uma compra segura e livre de surpresas desagradáveis no futuro.

Uma delas, é verificar o empreendimento esta em conformidade com a lei de patrimônio de afetação e se possui os tipos de seguros pertinentes ao negócio

Ao comprar um imóvel na planta, você se torna um parceiro ou investidor do empreendimento, pagando até a conclusão da obra a correção com base em um índice de indexação, como o INCC da FGV ou o CUB, levantado pelo Sinduscon de cada região. Através desse índice, é possível acompanhar a variação do custo dos materiais ao longo da obra

É Possível desistir da compra de imóvel na planta?

A lei do distrato (Artigo 35 da Lei nº 4.591 de 16 de Dezembro de 1964) é uma regulamentação que visa estabelecer regras claras para a desistência de contratos imobiliários. Ela determina as condições e procedimentos em caso de cancelamento da compra de um imóvel na planta, protegendo tanto o comprador quanto a construtora.

VI – as consequências do desfazimento do contrato, seja por meio de distrato, seja por meio de resolução contratual motivada por inadimplemento de obrigação do adquirente ou do incorporador, com destaque negritado para as penalidades aplicáveis e para os prazos para devolução de valores ao adquirente; (Incluído pela Lei nº 13.786, de 2018)

Através desta Lei, foi estabelecida a possibilidade para o adquirente/consumidor de devolver um lote ou imóvel na planta (seja apartamento ou casa) e recuperar parte do dinheiro pago, desde que o financiamento ou parcelamento tenha sido feito diretamente com a construtora.

Portanto, é possível e está ao seu direito desistir do negócio a qualquer momento, independente do motivo. Contudo, é importante estar consciente das implicações e possíveis prejuízos decorrentes dessa escolha. Antes de tomar essa decisão, é recomendável entrar em contato com a construtora e buscar uma nova negociação.

Garanta sua tranquilidade: Orientações essenciais para adquirir um imóvel na planta com segurança

- Reserva financeira: ao considerar a compra de um imóvel na planta, é fundamental realizar um planejamento financeiro detalhado. É preciso analisar suas economias, calcular o valor das parcelas e avaliar sua capacidade de pagamento a longo prazo. Lembre-se de que, durante a construção, você provavelmente terá que arcar com o pagamento de parcelas intermediárias, antes mesmo de poder se mudar para o imóvel. Portanto, é crucial ter uma reserva financeira para cobrir esses gastos extras e evitar desequilíbrios no orçamento familiar.

- Pesquisa e confiança no empreendimento: Antes de comprar um imóvel na planta, é essencial realizar uma pesquisa minuciosa sobre o empreendimento e a construtora responsável. Verifique o histórico da empresa, visite obras anteriores e converse com outros compradores para obter referências. Além disso, leia atentamente o contrato e as especificações do imóvel, para garantir que todas as suas expectativas sejam atendidas.

- Valorização do imóvel e prazo de entrega: Outro fator relevante ao comprar um imóvel na planta é avaliar a perspectiva de valorização do imóvel. Pesquise o desenvolvimento da região, projetos de infraestrutura planejados e outros empreendimentos próximos. Esses aspectos podem influenciar positivamente o valor do imóvel no futuro, tornando-o um investimento interessante.

Conclusão

Em resumo, comprar um imóvel na planta pode ser seguro desde que seja algo bem planejado. Você deve levar em consideração que a obra pode sofrer atrasos e precisa contar com uma reserva financeira.

Além disso, é importante conhecer bem a construtora e sua idoneidade. Leia o contrato detalhadamente, acompanhe a obra de perto e esteja preparado para lidar com eventuais imprevistos. Ao adotar essas medidas, você aumenta as chances de realizar uma compra segura e satisfatória.